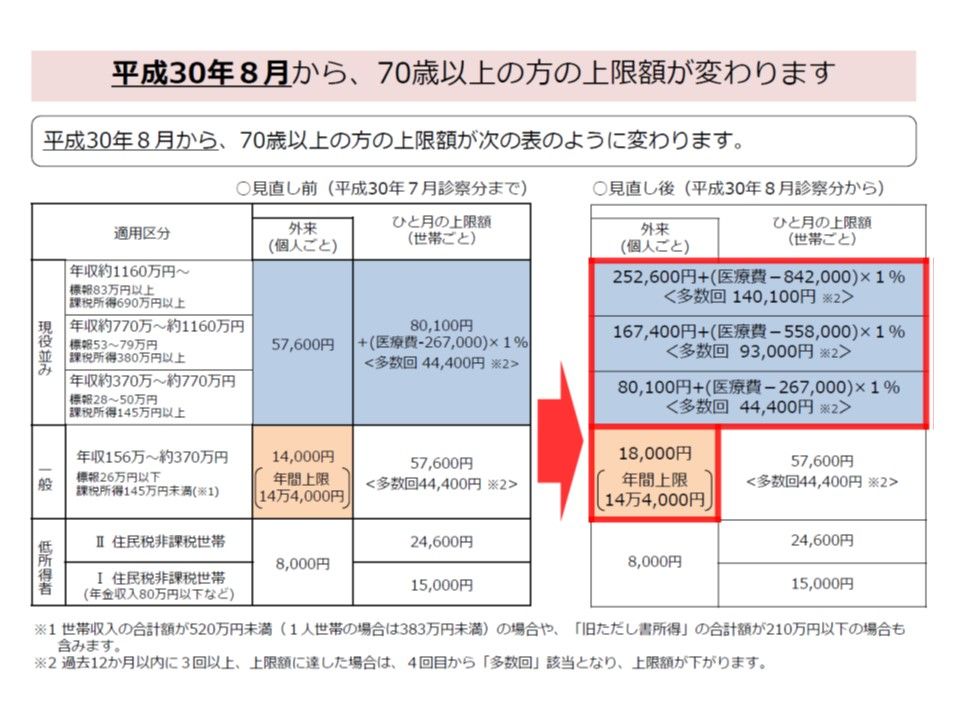

平成30年8月より高額療養費制度が変わりました

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

平成30年8月1日より、現役並み所得区分は細分化した上で限度額が引き上げられ、一般区分は外来上限額が引き上げられました。

①多数回該当

過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。

②世帯合算

おひとり1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯にいる他の方の受診について、窓口でそれぞれお支払いされた自己負担額を1か月単位で合算することができます。

その合算額が一定額を超えたときは、超えた分が高額療養費として支給されます。

※ ただし、69歳以下の方の受診については、2万1千円以上の自己負担のみ合算されます。

では、「世帯合算」では、家族のどの範囲まで自己負担額を合算できるのでしょうか。

自己負担額の合算は、同一の医療保険に加入する家族を単位として行われます。

例えば、会社で働く方やその家族などが加入する健康保険であれば、被保険者とその被扶養者の自己負担額は、お互いの住所が異なっていても合算できます。

一方で、共働きの夫婦など、別々の健康保険に加入していれば、住所が同じでも合算の対象となりません。

健康保険の被保険者と後期高齢者医療制度の被保険者が同居されている場合も、それぞれの医療費は合算の対象となりません。

高額療養費の支給申請は、ご自身が加入している公的医療保険(健康保険組合・協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合など)に、高額療養費の支給申請書を提出または郵送することで支給が受けられます。

病院などの領収書の添付を求められる場合もあります。

ご加入の医療保険によっては、「支給対象となります」と支給申請を勧めたり、さらには自動的に高額療養費を口座に振り込んでくれたりするところもあります。

高額療養費の支給を受ける権利の消滅時効は、診療を受けた月の翌月の初日から2年です。

したがって、この2年間の消滅時効にかかってしまった高額療養費は、過去にさかのぼって支給申請することができなくなりますので、注意が必要です。